Zdá se Ti, že jsi opuštěný? Že nikoho nezajímáš? Že jsi úplně bezvýznamný? Že na Tobě nikomu nezáleží? Že nikdo nechce o Tobě nic vědět? Že nikoho nezajímá, co vlastně děláš? TAK ZKUS LETOS NEPODAT DAŇOVÉ PŘIZNÁNÍ !!!

17.4. 2013

Investiční okénko - akciové podílové fondy II.

Tento článek by měl navázat na mé předchozí informace o podílových fondech. Nabízím něko-

lik dalších praktických rad spojených s investováním do tohoto finančního produktu. Protože vím, že většina z nás upřednostňuje ( i díky omezeným finančním možnostem) pravidelné ukládání menších částek před jednorázovou investicí, zmíním se i o možnosti programu pravidelného investování pro drobné střadatele. Dále vám představím (aktualizované) srovnání výkonnosti jednotlivých typů podílových fondů, které jsou z hlediska investice nejzajímavější. V této části se ještě zmíním o akciových fondech. V příštím článku se zaměřím na dluhopisové, smíšené, případně další podílové fondy.

| Vyplatí se investovat do podílových fondů? |

|---|

Po ztrátovém období z roku 2011 se loňská výkonnost

fondů vrátila k růstovému trendu, který pokračuje i nadále v roce 2013. Naprostá většina domácích podílových fondů loni vydělala. Ziskové byly zejména akciové fondy, které byly za rok 2012 v průměru v plusu o téměř 15 procent. Skoro desetiprocentní byly výnosy dluhopisových fondů. Pokud byste si například na začátku roku 2012 koupili podílové listy nejúspěšnějšího fondu

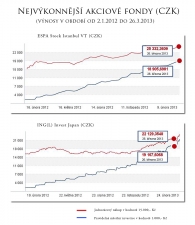

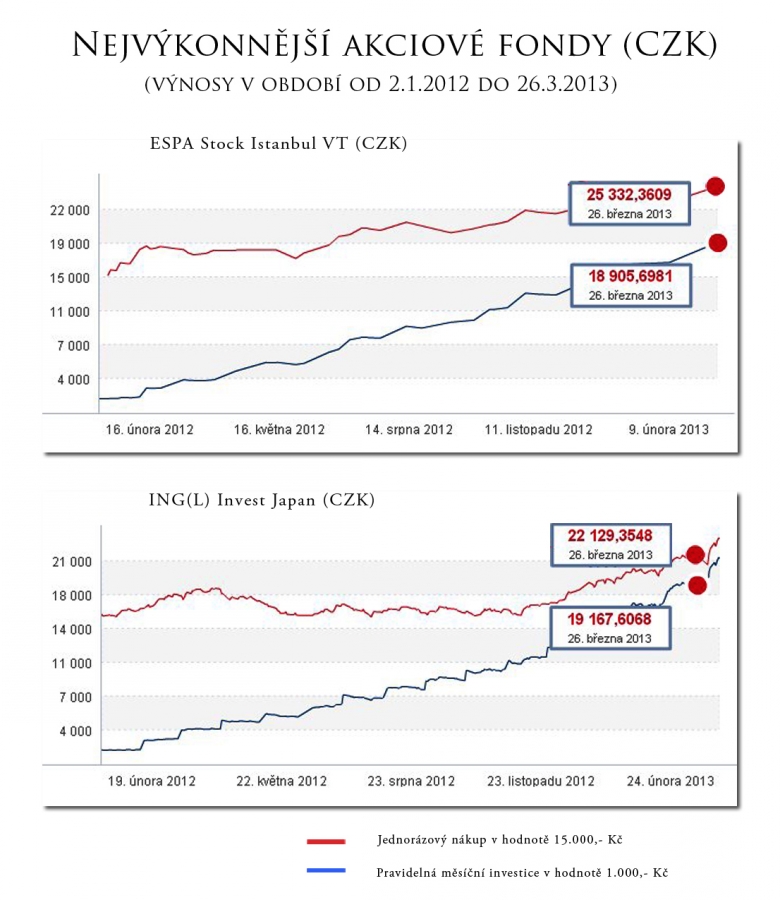

ESPA Stock Istanbul VT CZK (viz obr.1), dosáhli byste dnes výnosu (po odečtení nákladů) zhruba 62% ! Jednorázová investice v hodnotě 15.000,- Kč by vám tedy po 15 měsících vydělala částku přes 10.000,- Kč. Což je samozřejmě extrémní situace daná volativitou trhu. Přesto investovat do podílových fondů se dnes již opravdu vyplatí (dlouhodobý výnos fondů kolem 4 %)!

| Jak nakoupit podílové listy? |

|---|

Podstatu podílových fondů jsme si vysvětlili minule. Dnes se krátce zmíním o vlastním nákupu

tohoto produktu. Nákup podílových listů je u jednotlivých investičních společností obdobný, jen se může lišit typem zprostředkovatele. Např. produkty skupiny

ERSTE u

České spořitelny ( fondy ESPA ) můžete nakoupit přímo přes svoji banku. Buď přijdete do banky s již vybraným konkrétním podílovým fondem, nebo si necháte vhodný fond doporučit od poradců až na místě. Banka se pak postará o vše ostatní.

Vlastní postup probíhá takto: Nejprve se vytvoří tzv. účet cenných papírů, který vám umožní za-

rezervovat si ve své bance podílové listy. Banka následně pošle objednávku pro depozitní účet, kterou obdrží depozitářská banka. Ta objednávku předá dotyčné investiční společnosti. Investiční společnost vydá nové podílové listy fondu a převede je prostřednictvím depozitářské banky do vaší banky. Podílové listy jsou připsány na účet cenných papírů a příslušná částka je zaúčtována na váš osobní účet.

Jiné podílové fondy jako např. ČSOB či skupina ČP Invest (Česká pojišťovna a Generali PPF)

nabízí rozsáhlý seznam

poboček (po celé republice), kde vám pomohou s výběrem vhodného fondu i se zprostředkováním výše uvedené transakce. ČP Invest vám dokonce nabízí obchodního zástupce přímo do domu...

U ING Banky se můžete spojit telefonicky s kontaktním centrem a domluvit se na dalším po-

stupu, nebo přímo navštívit jejich

finanční centrum . Existuje i možnost

on-line shopu přes internet , kde si můžete podat objednávku. Poté vám budou zaslány bližší informace k danému fondu včetně návrhu smlouvy na investování s příslušnými instrukcemi.

| Více menších investic nebo jedna velká koupě ? |

|---|

a) Pokud si odmyslíme základní zřetel - a to naše omezené finanční možnosti (prostě si nemůže- me dovolit naráz koupit podílové listy za 50.000,-Kč ), jsou tu i další zajímavé aspekty:

b) Rozložením celkové částky do několika menších investic

snižujeme riziko z pohybu cen akcií (či jiných aktiv). Na druhou stranu ale nedosáhneme na

maximální výnos v případě trvalého růstu akcií v průběhu investičního období (viz modrá křivka grafu na obr.1). Při větším kolísání ceny (zvláště na začátku investování) se spíše doporučuje více menších ( a pravidelných) investic, protože tím vyrovnáváme ztráty ( z jednotlivých poklesů kurzu) a nemusíme se tolik stresovat, že jsme vstoupili do podílového fondu v nevhodnou dobu.

c) Určitým problémem pro drobnější střadatele zůstává výše

vstupních poplatků . Pokud chceme začít investovat nižší částkou - zhruba kolem 1000,-Kč (některé podílové fondy ale vyžadují vstupní částku vyšší viz tabulka), vstupní poplatek bude často i o 2% vyšší než při větší vstupní investici. (Základní ceník je k dispozici u všech podílových fondů).

d) Některé fondy jako např. výše zmiňovaný ČP Invest nabízejí tzv.

Program pravidelného investování ZDE , který vám umožní i při nižších částkách dosáhnout na nižší poplatek. Investiční společnost vám totiž vypočte vstupní poplatek z

cílové částky (celkového objemu investice), nikoliv z jednotlivých měsíčních investic zvlášť, jak je běžné za standardní situace. Na druhou stranu se zavazujete k investování

pravidelné částky po určitou dobu a zároveň poplatek hradíte již z první investice. Vždy je dobré si předem stanovit, na jakou cílovou částku v jakém časovém horizontu se chcete dostat, abyste se vešli do nižší sazby poplatku.

Shrnutí výhod jednotlivých typů investic:

| Jednorázová investice | Více menších investic | Pgm. pravidel. investování |

|---|

| 1. | Vyšší výnosy při trvalém růstu cen aktiv | Snížení rizika při kolísání cen aktiv | Minimální investice |

| 2. | Nižší vstupní poplatky | Minimální investice | Nižší vstupní poplatky |

| 3. | Prodej fondu je možný kdykoliv | Možnost nepravidelného investování | Vyhnutí se stresu z načasování investice |

| 4. | | Prodej fondu je možný kdykoliv | Žádné výstupní poplatky |

Stabilní růst výkonnosti akciových fondů znamená i vzrůstající zájem ze strany váhajících

investorů. Proto bych vstup do podílového fondu příliš neodkládal ! Přestože se jedná o rizikovější investiční nástroj (díky větším výkyvům hodnoty podkladového aktiva) a nevyhneme se ani vyšším poplatkům, z dlouhodobého hlediska (horizont 5-10let) a při pravidelném vkládání peněz jde v současné době o jednu z nejvýhodnějších investic.

Poznámka k tabulce: Zkoumané období k posouzení výkonnosti akciových fondů jsem pro

přehlednost ponechal od

2.1. 2012 do

26.3. 2013 . V tabulce jsou zahrnuty (vyjma fondů ESPA) jen podílové fondy denominované na

českou korunu (k omezení měnového rizika z důvodu rozdílného vývoje kurzů ostatních měn). Případný celý seznam nejvýkonnějších akciových fondů (srovnání výkonnosti za uplynulý rok) je k dispozici

ZDE.

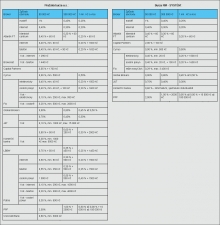

Aktualizovaná tabulka nejvýkonnějších akciových fondů ČÁST A:

| Invest. spol. | Zaměření fondu

odvětví, teritoriální | Výkonnost 1

Jednoráz. investice | Výkonnost 2

Pravidel. měs. investice |

|---|

| 1. | ESPA | Stock Istanbul VT CZK | 68,88% | 26,04% |

| 2. | ING L | Invest Japan CZK | 38% | 27,8% |

| 3. | ČSOB | AF vodního bohatství | 35,06% | 20,4% |

| 4. | ČPI | Farmaciea biotechnologie | 28,5% | 15,8% |

| 5. | ČSOB | Realitní mix | 23,8% | 9,8% |

| 6. | ESPA | Stock Europe-Active | 21,91% | 14,15% |

Vysvětlivky k tabulce A.: V tabulce uvádím výkonnost 1 jako procentní změnu hodnoty výnosu

(vnitřní výnosové procento) ke dni 26.3.2013 při jednorázovém nákupu podílových listů v hodnotě 15.000,- Kč (ze dne 2.1.2012 ) a

výkonnost 2 jako procentní změnu hodnoty výnosu ke dni 26.3.2013 při pravidelné 15-ti měsíční investici v hodnotě 1000,- Kč (ode dne 2.1. 2012).

Aktualizovaná tabulka nejvýkonnějších akciových fondů ČÁST B:

| Invest. spol. | Poplatek A | Popl..B | Popl.C | Min. vstup. částka |

|---|

| 1. | ESPA | 4.00 | 2.00 | - | 500,- |

| 2. | ING(L) | 3,80 | 1,80 | - | 500,- |

| 3. | ČSOB | 2.50 | 1.50 | - | 1.000,- |

| 4. | ČPI | 4.00 | 2.20 | 2.20 | 3000,- |

| 5. | ČSOB | 2.50 | 2.00 | - | 5.000,- |

| 6. | ESPA | 5.00 | 1.44 | - | 500,- |

Vysvětlivky k tabulce B.:

Poplatek A: max.procentní hodnota vstupního poplatku.

Poplatek B : procentní hodnota poplatku za obhospodařování aktiv.

Poplatek C : procentní hodnota poplatku za případný odkup podílového listu.

Poslední položka označuje hodnotu minimální vstupní investice.

Vzhledem k povaze nejvýkonnějších akciových fondů, kde většina titulů je zaměřena na spe-

cializovaný teritoriální či odvětvový trh (často s převahou rozvíjejících se trhů - např. akcie CEE- střední a východní Evropy), doporučuji pro konzervativnější investory doplnit celkové portfolio o dluhopisové nebo smíšené fondy. Vývoj jejich cen bývá často opačný než vývoj cen akcií. Fungují tedy jako bezpečnostní kotva k celému našemu portfoliu.

O dalších typech podílových fondů a srovnání jejich výkonnosti se zmíním v příštím článku.

7.2. 2013

Investiční okénko - akciové podílové fondy

Vzhledem ke klesajícím výnosům termínovaných

vkladů i nízkým úrokům dluhopisů se mnozí z nás poohlíží po výnosnějším způsobu, jak uložit své finanční prostředky. Nevlastníme balík peněz, ale rádi bychom pravidelně investovali v určitém časovém horizontu část peněz ze svého příjmu. Nejsnadnější možností vedle populárního stavebního spoření či penzijního připojištění je investovat do podílového fondu.

Co je to podílový fond?

Patří k nejrozšířenějšímu způsobu kolektivního

investování , protože námi vložené peníze se ukláda- jí do společného - tedy podílového fondu. Ten spravuje investiční společnost, která vydává a prodává tzv.

podílové listy, jejichž koupí se staneme podílníkem fondu. Za společné peníze pak správce fondu nakoupí podkladová aktiva na finančním trhu (může se jednat o akcie, dluhopisy, vkladové účty, pokladní poukázky atd.). Naším jediným úkolem je rozhodnout, který druh fondu nám bude nejlépe vyhovovat a jakou (měsíční) částkou a na jak dlouho budeme do fondu přispívat.

| Výhody (otevřeného) podílového fondu: |

|---|

1. Oproti většině dlouhodobých investic je zásadní výhodou skutečnost, že si můžeme své pros-

tředky kdykoli

vybrat (prodejem podílového listu). Investiční společnost je povinna pravidelně vyhlašovat tzv. cenu odkupu. Cena odkupu je vypočtena z hodnoty celkových investic provedených fondem připadajících na jeden podílový list. (Nemusíme si tedy sami hledat kupce jako v případě fondu investičního! ).

2. Investování do cenných papírů má i tu přednost, že se vyhneme růstu inflace, protože cena

podkladových aktiv s inflací stoupá . Naopak naspořené peníze například z termínovaných vkladů se nám vlivem inflace znehodnotí.

3. Další výhodou je fakt, že pravidelným investováním nepřijdeme o potencionální kapitálové vý-

nosy (růstové akcie), jako v případě, že bychom střádali peníze na málo zúročeném běžném či spořícím účtu a až teprve potom celou částku investovali.

4. Navíc pravidelným investováním (tj. rozložením celkové částky do několika menších investic)

snižujeme riziko z pohybu cen akcií (metoda zprůměrňování).

5. Podílové fondy určitě ocení ti investoři, kteří nemají čas, zkušenosti ani dost kuráže obchodo-

vat s cennými papíry sami (prostřednictvím burzy). Samozřejmě pokud za sebe necháme rozhodovat odborníky (v tomto případě manažery podílových fondů), něco to bude stát.

| Poplatky u podílového fondu: |

|---|

Obecně čím výnosnější jsou podkladová aktiva , tím vyšší poplatky si investiční společnost účtuje.

Vstupní poplatky (1) :

U akciových fondů se pohybují v rozmezí

2,5 až 4,5%.

U méně výnosnějších (smíšených fondů) jsou v rozmezí

1,5-3%

U konzervativních (dluhopisových, peněžních fondů) se pohybují okolo

1-2,5%

Poplatky za správu investic:

Tyto poplatky se pohybují u akciových fondů mezi

1,8 až 2,2% z hodnoty spravovaných aktiv.

U smíšených fondů jsou mezi

1,5-2%

U dluhopisových, peněžních fondů v rozmezí

1-1,5%

Některé podílové fondy si ještě účtují

výstupní poplatek (při odkupu našich aktiv).

| Proč akciový podílový fond? |

|---|

Akciové fondy se zaměřují především na české a zahraniční akciové trhy. Narozdíl od konzerva-

tivnějších (dluhopisových, peněžních, smíšených) fondů se jedná o rizikovější investice. Samozřejmě kurzy akcií mohou i delší dobu klesat, což v současné nejisté době, kdy není peněz nazbyt, není nic příjemného. Přesto ale z dlouhodobého hlediska (očekává se investice v hori- zontu alespoň 5 - 10 let) jde o

nejvýhodnější zhodnocení peněz .

| Srovnání výkonnosti akciových fondů: |

|---|

Vždy nás musí zajímat nejen ziskovost vložených investic, ale i jejich stabilita! Při výběru

akciového podílového fondu platí dvojnásob, že bychom se měli zajímat, jakým způsobem jsou naše vložené peníze rozloženy. Tedy jakou strategii ten který manažer volí - které teritoriální či odvětvové oblasti preferuje, jestli se zaměřuje na rozvojové či stabilní trhy. Zda-li investuje do zahraničních cenných papírů a jakým způsobem je potom schopen omezit měnové riziko.

Výborné srovnání českých akciových fondů poskytuje autor článku na www.investicniweb.cz/

fondy/fondy/2012/6/21/. Fondy jsou poměřovány v dostatečně dlouhém časovém horizontu, proto bylo možné zohlednit i měřítko volativity (výkyvy ve výnosu akcií) a měnové riziko investic (nákup a prodej v cizí měně při různém kurzu koruny).

K celkovému výsledku srovnání dodávám, že pokud byste si nakoupili podílové listy v roce 2007,

nedosáhli byste v roce 2012 zisku ani u jednoho z fondů... (Většina fondů zaznamenala ztrátu i oproti celkovému indexu akcií S&P 500). Tak mohutně se hospodářská krize promítla do pěti- letého výsledku všech fondů.

Tabulka nejvýkonnějších akciových fondů (rok 2007-2012) ZDE

Na druhou stranu ale v posledních dvou letech vykazuje výkonnost nejlepších podílových fondů

přeci jen výrazné zlepšení. Čelní příčky jsou až na pár výjimek totožné s pětiletým srovnáním spo- lečností (některé fondy vznikly později) a jak vyplývá z tabulky, vyplatí se zde již

investovat!

Nejvýkonnější akciové fondy v ČR za poslední dva roky:

| Invest. spol. | Zaměření fondu | Finecharts | Výkonnost

2.1.2012- 16.1. 2013 | Výkonnost

4.10. 2011-16.1.2013 |

|---|

| 1. | ESPA | Stock Istanbul VT CZK | 7200 | 62,60% | 53,10% |

| 2. | ISČS | TOP STOCKS | 6173 | 22,00% | 43,00% |

| 3. | ČSOB | AF střední a východní Evropa | 7727 | 32,90% | 40,00% |

| 4. | ČSOB | AF vodního hospodářství | 7825 | 29,10% | 37,10% |

| 5. | ČPI | OPF Farmaciea biotechnologie | 5871 | 20,40% | 33,20% |

| 6. | ČSOB | Realitní | 6076 | 23,40% | 32,80% |

| 7. | ING | World | 9765 | 17,30% | 32,40% |

| 8. | ING | Evropa akcie | 9764 | 16,20% | 32,30% |

| 9. | ESPA | Evropa akcie | 9283 | 20,60% | 30,70% |

| 10. | ČSOB | Akciový fond BRIC | 8200 | 10,60 | 29,00% |

Výčet všech podílových fondů (AKAT) ZDE

K tabulce jen doplňuji, že investiční společnosti ISČS a ESPA patří do skupiny manažerů Erste

Group. Společnost ČPI je pod skupinou ČP Invest (tedy České pojišťovny a Generali PPF). ING a ČSOB jsou investiční společnosti stejnojmenných bankovních domů.

Ukazuje se tedy, že pokud byste si chtěli koupit podílové listy akciových fondů, nejlépe by bylo

kontaktovat manažery Erste Group či Československé obchodní banky a vybrat si vhodně zamě- řený fond.

1.9. 2012

Ohlédnutí za současnými investičními produkty domácností

V období finančních problémů není peněz nazbyt.

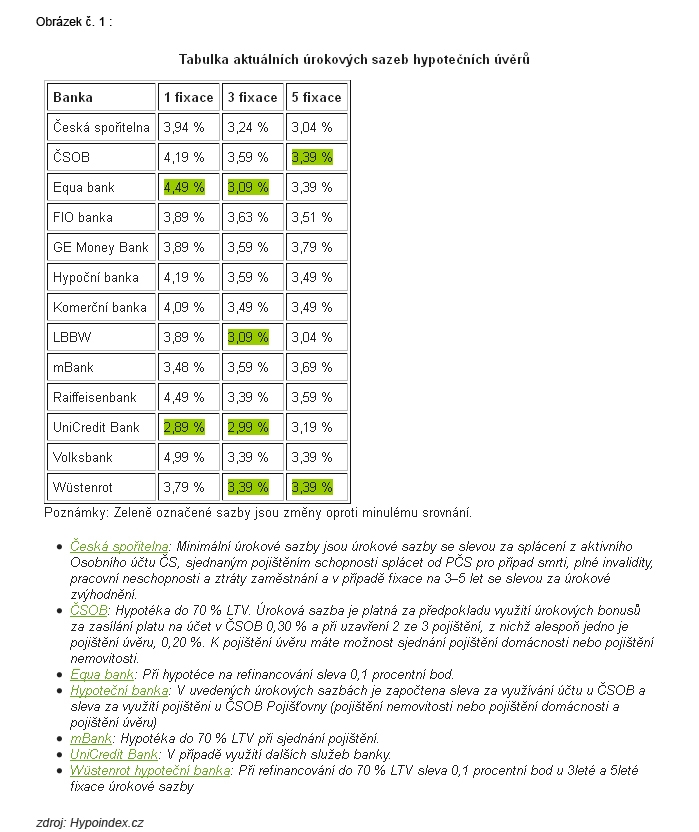

Rodinný rozpočet nás nutí každou korunu obracet dvakrát a většinou se rozhodujeme pro důležitější věci než jsou dlouhodobé investiční produkty. Zásadní roli v našem rozhodování hrají samozřejmě základní životní potřeby - takže pokud dlouhodobě investujeme, jedná se především o bydlení (vzdělání). A protože cizí peníze jsou levnější peníze - zvláště nyní, když úroková sazba klesla již pod 3% (viz obrázek č.1), velké množství domácností je spíše zatíženo

hypotékou, půjčkou, než aby dále investovalo. Valná část příjmu se totiž spotřebovává na splácení úroků a jistin a zbytek se snažíme kvůli likviditě držet na účtech, na další produkty prostě není místo. Samozřejmě některé

banky přišly s nápadem nabídnout kombinaci hypotéky s možností další investice (odložená mimořádná splátka nabízí cizí peníze k investici). Jedná se ale o pákovou – a tedy mimořádně rizikovou investici, kterou by při propadu její hodnoty nedokázalo mnoho rodin ustát.

| Průšvih spojený s inflací |

|---|

| V dnešní nejisté době by riziková investice znamenala hazard a trend ukazuje spíše na opačný směr - nikomu se nechce příliš riskovat, stali jsme se konzervativními šetřílky - víceméně z donucení. Jenomže má to jeden háček, celá společnost žije už nějakou dobu na dluh (vyděláváme více na dnešní starší generaci než na vlastní stáří) a bohužel tato bublina prostě jednou musí prasknout. Pak nás přijde i konzervativní přístup k penězům pěkně draho. Bude to v dlouhodobém horizontu průšvih, protože co teď našetříme a vložíme na účet, to nám v budoucnu inflace znehodnotí... |

Když se ovšem nad tím zamyslíme, co nám vlastně zbývá. Vklady na účtech byť s

hrozbou inflace jsou prostě nezbytností. Levnější úrokové sazby hypoték (často s fixací 3-5let) jsou vázány aktivním osobním účtem a sjednaným

pojištěním u daného peněžního ústavu a tedy vloženými prostředky. Zaměstnavatel po nás chce, abychom si zřídili další

běžný účet a vystavili kreditní či debetní karty přímo spojené s tímto účtem. Pomocí běžného účtu pak také nejčastěji platíme přímé inkaso. Zároveň si často vedle běžného účtu v "naší" bance či spořitelně ( ať to máme všechno pohromadě) automaticky zavádíme i

spořící účet (nebo od určité částky i

termínovaný vklad) pro nás nebo naše děti.

Pokud se ohlížíme po dalších investičních produktech, jsou to většinou klasické investice

spojené s příspěvky (prémiemi) zaměstnavatele nebo státní podporou (

stavební spoření, fondy penzijního připojištění), které jsou ale většinou nízko úročené a málo likvidní (peníze jsou často nedostupné po mnoho let). Případně přistoupíme - po důkladné mediálné masáži - ke koupi méně rizikových

státních dluhopisů, kde máme jistotu návratnosti peněz, ovšem opět za cenu nižších výnosů (výnos českého desetiletého státního dluhopisu se nyní pohybuje na hodnotě 2,5 procenta). Někteří šťastnější z nás mají ještě možnost investovat do rekonstrukce nemovitosti (byt, domek) většinou nabyté dědickým řízením, darovací smlouvou, příp. restitucí, které mohou později zhodnotit prostřednictvím pronájmu...

Takhle zhruba plus mínus je rozloženo investiční portfolio většiny domácností v Čechách.

Má výrazně

konzervativní a

pasivní přístup k investování. Na jedné straně máme strach o likviditu (držíme více peněz na běžných účtech) a pokud investujeme, v žádném případě ne do rizikových podniků, kde by byla ohrožena návratnost vložených prostředků ( i za cenu nižších výnosů tj. úroků či podílů na zisku), na straně druhé žádáme finanční produkty a aktiva, o které bychom se nemuseli příliš starat, vlastním přičiněním je měnit ( natožpak s nimi obchodovat)...

| Investiční pravidlo |

|---|

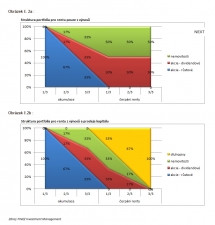

| Investiční poradci ale mluví docela jinak, než je současný trend v domácnostech: Radí nám nejprve (v období výdělečně činném) investovat spíše do RIZIKOVĚJŠÍCH finančních nástrojů, jejichž výnos z dlouhodobého hlediska bude přesahovat inflaci alespoň o 2% (akcie růstových firem) a tím akumulovat kapitál. Ten pak později prodat a investovat do méně rizikových titulů s rentou (akcie se stabilní dividendou, nemovitosti) viz obrázek č. 2a , případně do KONZERVATIVNÍCH titulů se ziskem z jejich dalšího prodeje (dluhopisy) viz obrázek č. 2b. |

V dnešní době má ale i toto pravidlo svůj háček.

| Osobní zkušenosti s IŽP a průšvih spojený s krátkodobými propady výnosů |

|---|

| Mám osobní zkušenost s pojistnou smlouvou, která byla spojena s formou investičního životního pojištění v programu dlouhodobého investování. Taktně bylo opomenuto nebo záměrně nesděleno, že se nezhodnotí celé pojistné plnění, ale jen část po odečtu ceny pojistky a nákladů pojišťovny za uzavření a správu pojistné smlouvy. Navíc trvá často rok i více než se vytvoří kladná rezerva a je co zhodnocovat. ( Nejdříve se totiž musí s pojistné částky umořit náklady - často spojené i s provizí dealera). O nedostupnosti vložených peněz netřeba mluvit. Že se vám taková investice prodraží, je věc zřejmá (viz třeba ukazatel nákladovosti fondů TANK). Obchodníci vám naopak zdůrazňují dlouhodobě (klouzavý průměr) vysoký výnos podkladových aktiv (většinou z různých růstových akciových fondů ), který je ale v současnosti vlivem vysoké volativity nejistý. Často zároveň argumentují i daňovým zvýhodněním (odpočitatelný daňový základ), což je ale pro mnoho lidí méně podstatné.

A vy pak po třech čtyřech letech čekání zjistíte, že jste stále ve ztrátě. Nakonec se snažíte co nejméně bolestně z investice vycouvat, protože vám prostě chybí hotovost na potřebnější věci. Výkyvy a nejistý krátkodobý vývoj zisku (výnosů) zejména u dlouhodobých tzv. růstových investic společně s nedostupností peněz je druhý průšvih, s kterým musíte v současné době počítat. |

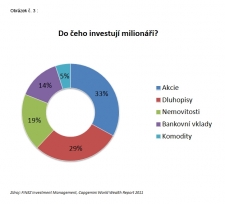

V této souvislosti nám finanční poradci i často

doporučují naše investice účinněji

rozložit (diverzi- fikovat) a tím snížit jejich riziko. Viz vzor úspěšného investičního portfolia bohatých milionářů (obr. č. 3). Bohužel, pokud nám rodinný rozpočet odčerpává příliš mnoho prostředků na běžné výdaje, je problematické investovat pravidelné malé částky např. do nákupu

akcií , to se totiž díky výši poplatků příliš nevyplatí.. Lepším řešení je v případě menších částek dlouho- době investovat do otevřených podílových fondů s možností další diverzifikace ( o tom v příštím článku).

Je tu i jiné úskalí. Chceme-li účinněji rozložit naše

portfolio, nezbude nám než investovat i do zahranič- ních titulů (akcie, dluhopisy, komodity atd.), což sebou nese kromě rizika neznalosti trhů i riziko měnové (velké výkyvy dolaru vůči euru a koruně). Museli bychom použít některý ze zajišťovacích nástrojů do koruny (SWAP, měnový forward) proti změně kurzu. Ruku na srdce, kdo na to má čas a chuť se o všechno zajímat. Necháme to na burzovním makléři (brokerské společnosti), ale to nás stojí další poplatky...

Vraťme se ještě k obrázku s ideálním rozložení portfolia u bohatých klientů. Určitou část investic

(především v pozdějším období ) zastupuje trh s

nemovitostmi, případně investice do

komodit. Je to dobrá volba jak se vyhnout průšvihu s inflační pastí (cena nemovitostí i komodit bude s inflací stoupat), bohužel v současné době například cena zlata předběhla svým růstem inflaci, ceny nemovitostí naopak již několik let klesají a trend se zřejmě nebude měnit (alespoň po dobu krize), takže koupě komodit ani nemovitostí se momentálně příliš nedoporučuje.

Pokud nám rozpočet umožňuje, abychom si mohli sestavit vhodné investiční

portfolio, zůstává tu ještě jeden problém – většinou nejsme sami schopni odhadnout

míru rizika, které budeme ochotni podstoupit při investování, a tím pádem zvolit i nejlepší investiční řešení. Při určování zdravého rizika a nastavení ideálních parametrů investic hraje roli mnoho faktorů (věk, výše příjmu, rozložení aktiv a pasiv, náš životní standard, zdraví, budoucí plány, daně atd.) a nám pak často nezbývá, než se obrátit na finančního poradce, což většinou stojí peníze. Navíc nezapomínejme, že se vyskytují ostatně jako všude i méně seriózní lidé, kteří budou sledovat spíše vlastní obchodní zájmy (např. upřednost- ňování určitých finančních produktů díky provizím z uzavřených obchodů). Je to vlastně podobné jako u doktora, který nám předepisuje určité léky. Proto bychom měli případného finančního poradce vybírat velmi pečlivě a samozřejmě zvážit, do jaké míry si jej "pustíme k tělu".

V tomto článku jsem se jen letmo ohlédl za možnostmi ale především strastmi většiny

z nás při hledání a sestavování investičního portfolia - a to především kvůli nepříliš optimistickým vyhlídkám spojeným s pravděpodobným nárůstem inflace a samozřejmě i kvůli našim omezeným finančním možnostem a propadům zisku u růstových aktiv. Příště bych se rád zmínil (snad v optimističtějším duchu) o zajímavých investičních produktech a především o akciovém trhu, který je pořád tak trochu spojován s hazardem a největšími finančními podvody.

9.8. 2012

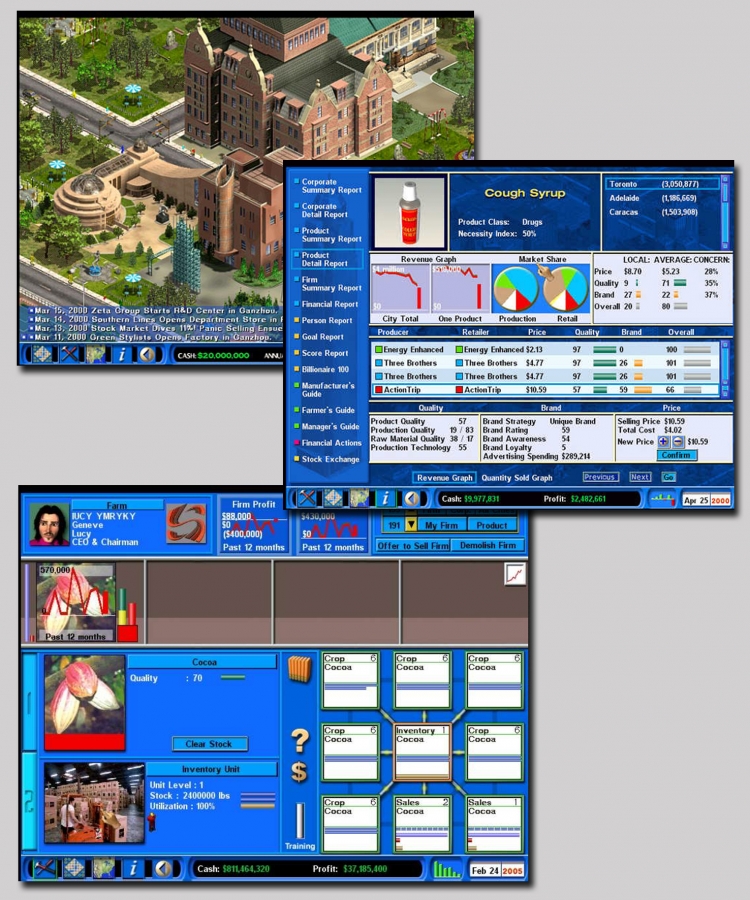

Herní simulátor Capitalism II

Herní žánr ekonomických simulátorů nemá tolik příznivců, ani není zvykem, aby se tolik objevoval na trhu. Já sám počítačové simulátory prakticky nevyužívám a nehraji. Ale tenhle pozoruhodný kousek od Trevora Chana jsem si nenechal ujít. Smysl hry je v podstatě jasný už z názvu. Musíte vyprodukovat co nejvíce zisku, pomocí zpracování surovin, výrobou produktů, otevíráním prodejen či spekulací na burze. Můžete si nastavit obtížnost (více trhů, větší agresivita konkurentů, menší vstupní kapitál), stanovit dílčí úkoly. Ve hře máte možnost absolvovat několik misí a plnit různé úkoly. Všechno to začíná jednoduchou misí - jakýmsi tutoriálem. Pak budou následovat těžší a těžší úkoly v pěti kampaních. Můžete si pustit rovnou novou hru, ale radím absolvovat alespoň vstupní tutoriál. Přestože se jedná o zjednodušený ekonomický model, mise působí velmi realisticky a řídí se určitými pravidly. Třeba v chování spotřebitelů či konkurence. Můžete si vyzkoušet své manažerské schopnosti -

všechno stojí čas a peníze (kterých v úvodu není nazbyt),

všechno má svou míru rizika. Při rozhodování musíte počítat s nečekanými událostmi (požár, úmrtí dobytka, neúroda, krach na burze, ale i nové naleziště surovin), řídit se zákonitostmi výrobkového cyklu i konkurenční silou.

Jako manažer máte k dispozici řadu reálných ekonomických údajů:

-makroekonomická data

-finanční data (rozvaha, bilance, různé indikátory, burza)

-marketingová data (o výrobku, konkurenci, prodeji, chování spotřebitele atd.)

-technologické, výrobní údaje

-personální údaje.

Vyznat se v tom není zpočátku jednoduché, sledovat údaje je ale nezbytné ke správné volbě strategie i k budoucímu plánování a revizím.

Budete se muset prokousat různými úrovněmi rozhodování : od

nejnižších (jak sestavit výrobní, výzkumnou či prodejní jednotku, jak sladit vstupy a výstupy), přes

taktické (jak určit cenu , jak zajistit kvalitu výrobků; jaký průmyslový řetězec zvolit – můžete si sami pěstovat či těžit suroviny, chovat dobytek, vyrábět či prodávat, nebo můžete část řetězce svěřít dodavateli resp. odběrateli; toužíte vůbec po vlastní značce), až po

strategické (jaké trhy chcete obsadit, jaké budete mít výrobkové portfolio a jeho optimální složení (BCG); jakou konkurenční pozici zvolíte - vsadíte na kvalitu či na množství a nízké ceny, chcete být dominantní na nejziskovějším trhu, či dokonce chcete převzít cizí společnost a získat v ní rozhodující podíl, což samozřejmě stojí peníze.

Klíčová by pro vás měla být především otázka financí:

Dole vám neustále běží

„Cash“ a

„Profit“

Musíte být likvidní (tj.schopni zaplatit krátkodobé závazky z oběžných prostředků). Velký „cash“ vám snižuje rentabilitu (zisk/kapitál), příliš nízký pak nutí prodávat výrobní prostředky. Je nutné mít přiměřený poměr vlastního a cizího kapitálu (půjčky). Kontrolujte si, jestli vaše aktiva mají dostatečný obrat (kapitál, který vám nevydělává peníze se prodraží) a jestli je tento obrat ziskový.

Zvyšovat zisk můžete nejen rozšiřováním aktiv (proniknutím na trh se součastnými výrobky, vývojem výrobků či vstupem na nové trhy), ale i tréninkem zaměstnanců, najímáním odborníků či tzv. zkušenostní křivkou (standardizace a zlepšování procesů), kdy po každém roce podnikání se vám automaticky zvýší efektivita vynaložených prostředků i výkonnost aktiv (roste kapacita a snižují se náklady).

Tak hodně úspěchů ve světě byznysu a ostrých loktů!

Shrnutí :

| popis |

|---|

| Hlavní přednosti: | |

| Skvěle propracované ekonomické prostředí |

| Reálný finanční management |

| Množství důležitých (podpůrných) dat |

Nedostatky: | |

| Slabší grafika |

| Poněkud nereálné ceny (náklady) a čas (např. nová továrna se postaví okamžitě) |

| Méně propracovaná organizace řízení ( v určitém okamžiku uřídit takový kolos je téměř nemožné). |

Capitalism II; rok 2001

3.8. 2012

Je výhodnější investovat na Pražské burze (BCPP) nebo na burze RM-Systém?

Krátce z historie:

Na trh s cennými papíry lze v České republice vstoupit dvěma způsoby. Buď přes Burzu cenných papírů Praha - BCPP (www.pse.cz) nebo přes burzu RM-Systému (www.rmsystem.cz). Obchodování na BCPP bylo slavnostně otevřeno (obnoveno) v roce 1993 . Ve stejném roce byl založen tehdy ještě mimoburzovní trh RM-SYSTÉM, který se v roce 2008 transformoval na standardní burzu cenných papírů zaměřenou na střední a drobné investory s novým názvem - RM-SYSTÉM, česká burza cenných papírů a.s.

Obecně při srovnávání obou burzovních domů nelze mluvit o dvou oddělených trzích, které lze porovnávat ve smyslu lepší, horší. Jde spíše o dvě vhodně se doplňující možnosti obchodování podobného okruhu aktiv, kde lze využít předností každého z nich. Navíc cenné papíry nakoupené v BCPP lze prodat v RM-Systému a obráceně. Vzhledem k různému pohybu cen u stejných titulů je na obou burzách stále prostor pro arbitrážní obchody! Zároveň je potřeba připomenout, že české emise cenných papírů mají společný depozitář.

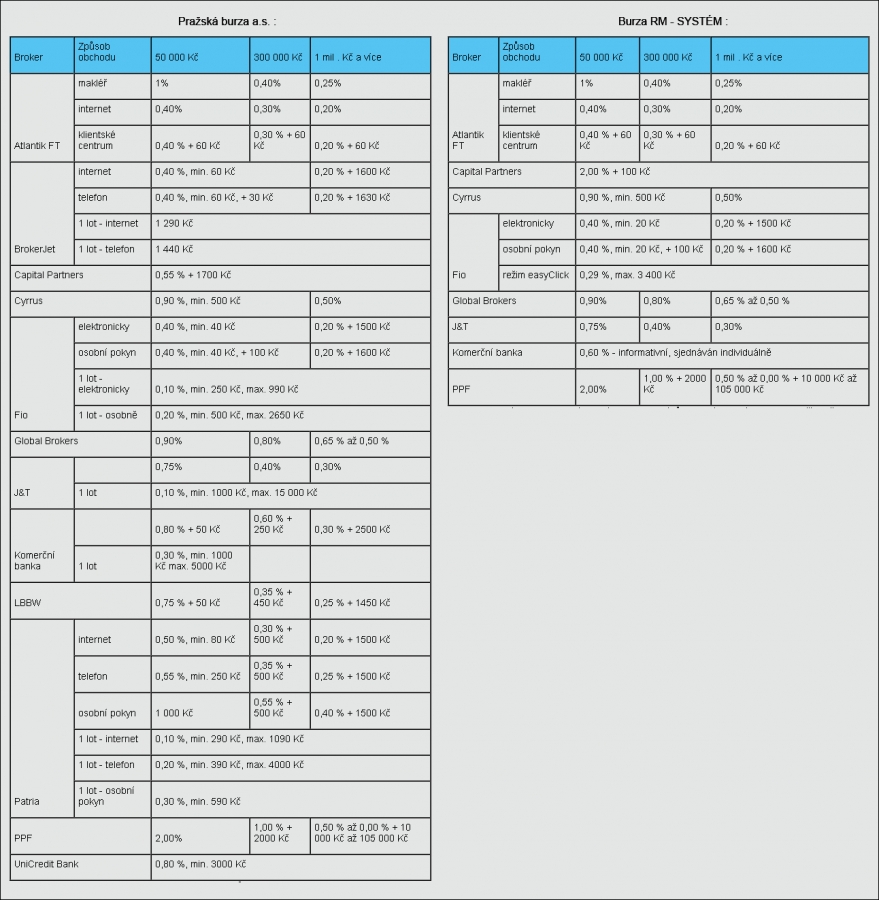

Přednosti obou burzovních domů:

| burza | popis výhod (pořadí) |

|---|

| Burza cenných papírů Praha : | |

| 1.Výrazně vyšší objem obchodů (99%) |

| 2.Vyšší likvidita vypořádání obchodů |

| 3.Větší výběr obchodních společností (makléřů) |

| 4.České i zahraniční emise cenných papírů

jsou uloženy v jednom depozitáři (CDCP) |

| RM-SYSTÉM, česká burza cenných papírů a.s. : | |

| 1.Širší nabídka titulů (např. i ArcellorMittal, Tatra, Vítkovice nebo Siemens) |

| 2.Pokyn EasyClick s nejnižšími transakčními náklady (platí ale jen pro nižší objemy obchodů u likvidních titulů). |

| 3. Aplikace EasyClient umožňuje obchodovat přímo (pokud splňujete podmínky viz článek níže) |

| 4. Za vedení evidence cizích emisí (SE RMS) nejsou poplatky narozdíl od BCPP |

| 5.Termín vypořádání obchodu je T+0 (u BCPP až za tři dny) |

| 6. Otvírací doba on-line obchodů je 9:00-17:00, pro podávání pokynů pak 8:50-21:30 |

17.4. 2012

Proč jsem si vybral Fio burzovní společnost a.s.

Pokud chcete investovat do nákupu akcií, máte v podstatě dvě možnosti. Buď budete investovat do akciového (indexového) fondu nebo nakoupíte jednotlivé akcie a vytvoříte si portfolio sami.

První směr zastávají ti, co nevěří, že se dá dlouhodobě porážet trh - tedy mít větší výkonnost vybraných akcií, než je růst celého indexu. Předností je i úspora času - nemusejí ztrácet čas rozhodováním, do jakých titulů investovat. Fond to vyřeší za ně širokým portfoliem.

Druhý přístup je založen na tom, že investovat do jednotlivých akcíí má smysl, protože vždycky existuje určitá asymetrie informací a že na trhu působí i celá řada iracionálních nebo nezkušených investorů, díky jejichž chybám mohou ostatní investoři dosahovat větších zisků. Zároveň pro druhý směr hovoří i vyšší poplatek pro vstup do podílového fondu než je poplatek za zprostředkování nákupu akcií.

Zvolil jsem druhý přístup, ale mé rozhodování, do kterých akcií investovat, musel pochopitelně předcházet ještě výběr vhodného (licencovaného) obchodníka. A právě rozhodování o výši poplatků bylo jedním z nejdůležitějších kritérií (viz tabulka), podle kterého jsem se orientoval. Nakonec jsem zvolil Fio burzovníí společnost a.s., která patří k obchodníkům s nejnižšími poplatky (zároveň je příjemné, že tento rozdíl ocení především drobní investoři s nižšími objemy obchodů). Fio navíc obchoduje i na burze RM-Systém, což také není u všech společností pravidlem. Zároveň mne oslovila její aplikace e-Broker s velmi příjemným uživatelským prostředím a propojeností na oba burzovní domy. Po určité době a získaných zkušenostech musím doplnit, že i serióznost makléřů mě utvrdila ve správnosti volby. Fio e-Broker vám navíc nabízí demoúčet, kde si můžete bez rizika ztrát otestovat své schopnosti. Samozřejmě v e-Brokeru lze také kromě akcií nakupovat a prodávat třeba deriváty.

(Pozn. : Na burzu RM-SYSTÉM mohou získat přímý přístup nejen licencovaní obchodníci, ale i ostatní fyzické a právnické osoby. K tomuto účelu slouží aplikace EasyClient. Přímý přístup je od 1. 12. 2008 vyhrazen investorům, kteří splňují alespoň dvě z následujících tří podmínek:

a) správa vlastního majetku ve finančních nástrojích přesahující 1 mil. Kč,

b) realizace objemu obchodů ve výši min. 5 mil Kč za posledních 12 měsíců,

c) realizaci transakcí v počtu min. 40 za posledních 12 měsíců. )

duben 2010

Pokud nám rozpočet umožňuje, abychom si mohli sestavit vhodné investiční portfolio, zůstává tu ještě jeden problém – většinou nejsme sami schopni odhadnout míru rizika, které budeme ochotni podstoupit při investování, a tím pádem zvolit i nejlepší investiční řešení. Při určování zdravého rizika a nastavení ideálních parametrů investic hraje roli mnoho faktorů (věk, výše příjmu, rozložení aktiv a pasiv, náš životní standard, zdraví, budoucí plány, daně atd.) a nám pak často nezbývá, než se obrátit na finančního poradce, což většinou stojí peníze. Navíc nezapomínejme, že se vyskytují ostatně jako všude i méně seriózní lidé, kteří budou sledovat spíše vlastní obchodní zájmy (např. upřednost- ňování určitých finančních produktů díky provizím z uzavřených obchodů). Je to vlastně podobné jako u doktora, který nám předepisuje určité léky. Proto bychom měli případného finančního poradce vybírat velmi pečlivě a samozřejmě zvážit, do jaké míry si jej "pustíme k tělu".

Pokud nám rozpočet umožňuje, abychom si mohli sestavit vhodné investiční portfolio, zůstává tu ještě jeden problém – většinou nejsme sami schopni odhadnout míru rizika, které budeme ochotni podstoupit při investování, a tím pádem zvolit i nejlepší investiční řešení. Při určování zdravého rizika a nastavení ideálních parametrů investic hraje roli mnoho faktorů (věk, výše příjmu, rozložení aktiv a pasiv, náš životní standard, zdraví, budoucí plány, daně atd.) a nám pak často nezbývá, než se obrátit na finančního poradce, což většinou stojí peníze. Navíc nezapomínejme, že se vyskytují ostatně jako všude i méně seriózní lidé, kteří budou sledovat spíše vlastní obchodní zájmy (např. upřednost- ňování určitých finančních produktů díky provizím z uzavřených obchodů). Je to vlastně podobné jako u doktora, který nám předepisuje určité léky. Proto bychom měli případného finančního poradce vybírat velmi pečlivě a samozřejmě zvážit, do jaké míry si jej "pustíme k tělu". Herní žánr ekonomických simulátorů nemá tolik příznivců, ani není zvykem, aby se tolik objevoval na trhu. Já sám počítačové simulátory prakticky nevyužívám a nehraji. Ale tenhle pozoruhodný kousek od Trevora Chana jsem si nenechal ujít. Smysl hry je v podstatě jasný už z názvu. Musíte vyprodukovat co nejvíce zisku, pomocí zpracování surovin, výrobou produktů, otevíráním prodejen či spekulací na burze. Můžete si nastavit obtížnost (více trhů, větší agresivita konkurentů, menší vstupní kapitál), stanovit dílčí úkoly. Ve hře máte možnost absolvovat několik misí a plnit různé úkoly. Všechno to začíná jednoduchou misí - jakýmsi tutoriálem. Pak budou následovat těžší a těžší úkoly v pěti kampaních. Můžete si pustit rovnou novou hru, ale radím absolvovat alespoň vstupní tutoriál. Přestože se jedná o zjednodušený ekonomický model, mise působí velmi realisticky a řídí se určitými pravidly. Třeba v chování spotřebitelů či konkurence. Můžete si vyzkoušet své manažerské schopnosti - všechno stojí čas a peníze (kterých v úvodu není nazbyt), všechno má svou míru rizika. Při rozhodování musíte počítat s nečekanými událostmi (požár, úmrtí dobytka, neúroda, krach na burze, ale i nové naleziště surovin), řídit se zákonitostmi výrobkového cyklu i konkurenční silou.

Herní žánr ekonomických simulátorů nemá tolik příznivců, ani není zvykem, aby se tolik objevoval na trhu. Já sám počítačové simulátory prakticky nevyužívám a nehraji. Ale tenhle pozoruhodný kousek od Trevora Chana jsem si nenechal ujít. Smysl hry je v podstatě jasný už z názvu. Musíte vyprodukovat co nejvíce zisku, pomocí zpracování surovin, výrobou produktů, otevíráním prodejen či spekulací na burze. Můžete si nastavit obtížnost (více trhů, větší agresivita konkurentů, menší vstupní kapitál), stanovit dílčí úkoly. Ve hře máte možnost absolvovat několik misí a plnit různé úkoly. Všechno to začíná jednoduchou misí - jakýmsi tutoriálem. Pak budou následovat těžší a těžší úkoly v pěti kampaních. Můžete si pustit rovnou novou hru, ale radím absolvovat alespoň vstupní tutoriál. Přestože se jedná o zjednodušený ekonomický model, mise působí velmi realisticky a řídí se určitými pravidly. Třeba v chování spotřebitelů či konkurence. Můžete si vyzkoušet své manažerské schopnosti - všechno stojí čas a peníze (kterých v úvodu není nazbyt), všechno má svou míru rizika. Při rozhodování musíte počítat s nečekanými událostmi (požár, úmrtí dobytka, neúroda, krach na burze, ale i nové naleziště surovin), řídit se zákonitostmi výrobkového cyklu i konkurenční silou.  První směr zastávají ti, co nevěří, že se dá dlouhodobě porážet trh - tedy mít větší výkonnost vybraných akcií, než je růst celého indexu. Předností je i úspora času - nemusejí ztrácet čas rozhodováním, do jakých titulů investovat. Fond to vyřeší za ně širokým portfoliem.

První směr zastávají ti, co nevěří, že se dá dlouhodobě porážet trh - tedy mít větší výkonnost vybraných akcií, než je růst celého indexu. Předností je i úspora času - nemusejí ztrácet čas rozhodováním, do jakých titulů investovat. Fond to vyřeší za ně širokým portfoliem.